テレビのCPMを上げる“アドバンスドTV”~米国テレビマーケットアップデート2018~【前編】

編集部

TVISION INSIGHTS株式会社が10月16日、六本木ヒルズ森タワー8F Fringe81株式会社オフィス内にて、放送局・広告会社向けプライベートセミナー「米国テレビマーケットアップデート」を開催。同セミナーは、2部構成で展開され、第1セクションでは同社 US法人代表 劉延豊氏より「米国テレビマーケットアップデート」と題し、直近の米国のテレビマーケットに関する調査分析報告がなされた。そして、質疑応答を挟み、第2セクションでは日本法人代表 郡谷康士氏が「広告主の視聴質活用動向」をテーマに、日本の広告主の視聴質の活用事例を報告した。

【前編】では、同社の事業概要およびこの1年のアップデート内容と、米国テレビマーケットにおける変化、変革について触れていく。

■“視聴質”を計測するTVISION INSIGHTS株式会社

同社は、テレビの見られ方を明らかにする“視聴質”を計測する会社だ。2015年の創業以来、同社が開発した最先端の人体認識技術を活用し、リビングルームでのテレビの視聴態度を取得しそれをデータ化。テレビを対象としたメディアリサーチ、テレビCM・番組の効果測定分析サービスの提供を行っている。

US法人 TVision Insights Inc. 代表 劉延豊氏

US法人 TVision Insights Inc. 代表 劉延豊氏同セミナーでは、冒頭、劉氏より、テレビの持つ本来のポテンシャルを顕在化すべく、グローバルに拠点を広げながら急速な成長を続ける同社の直近の動向が報告された。それによると、米国ではテレビ視聴質データは重宝されており、米国内主要各テレビネットワークと取引を交わし、契約も獲得。このセミナーでも話題の中心になるアドバンスドTV関連では、各ネットワークとアドバンスドTVプラットフォームとつなげ、同社のアテンションデータのVI値(Viewablity Index=テレビの前の「滞在度」)とAI値(Attention Index=テレビに対する「注視度」)を用いてセールス支援するサービスを提供している。

また、技術的なアップデートでは、同社が開発した最先端の人体認証技術を搭載した調査機器の次世代バージョンが今夏に提供開始され、米国では1,000台程度が既にテスト導入されている。ディープラーニングを用いたことでさらに精度が高まり、理論上はテレビの前に何人居ても、無制限の測定が可能となり、Webカメラで対応できるようになった。また、地上波だけではなく、録画視聴も30日まで測定可能となり、NetflixやAmazonプライム・ビデオ、Hulu等、主要6社の測定もできる。日本では2019年を目途に新機種導入を検討している。アメリカではパネルを拡大しており、イギリス、インドのニューデリーとムンバイにもパネルの構築を進めていると報告がなされた。

■テレビとOTTをマクロで見た場合の米国マーケット状況

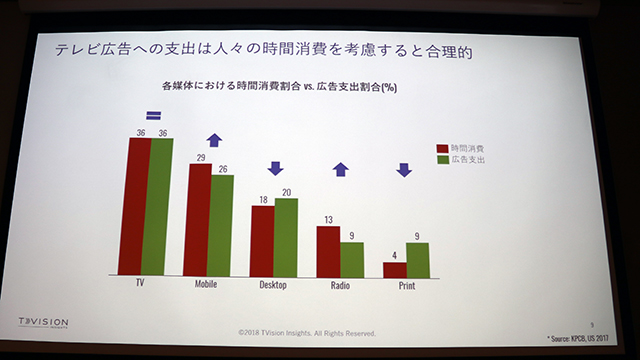

第1セクションでは、テレビとOTT(Over The Top)の米国マーケット状況を劉氏が解説。まず、広告媒体別の時間消費の割合と広告支出の割合を%で表したグラフを提示し、「テレビ広告への支出は、人々の時間消費を考慮すると合理的」とし、現状の支出では、テレビ広告は下げ止まった状態で、モバイル広告は伸びるポテンシャルがあり、デスクトップは減少傾向にあると解説した。

時間消費の割合と広告支出の割合(%)

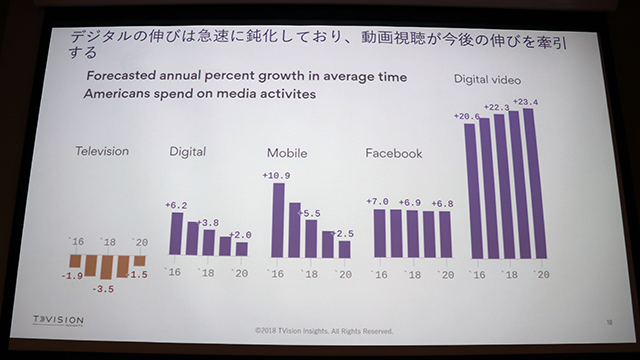

時間消費の割合と広告支出の割合(%)また、メディア活動に費やす平均時間の年間成長率の予測から、「テレビとデジタルをひっくるめての動画視聴が、今後、唯一伸びるマーケットになる」と発言した。

米国におけるメディア活動に費やす平均時間の年間成長率の予測

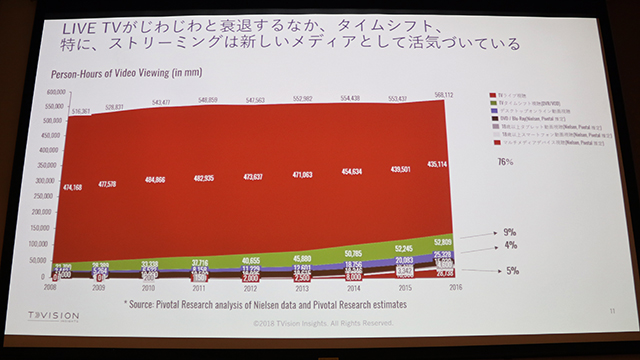

米国におけるメディア活動に費やす平均時間の年間成長率の予測2008年から取得したビデオ視聴状況のグラフによると、リアルタイム視聴は衰退傾向にあるが、タイムシフト視聴の中でも録画機ではなく「ストリーミング」が新しいメディアとして活気づいている。劉氏は、「昨年の米国地上波番組視聴率TOP100のうち8割がリアルタイム視聴が基本であるスポーツに関連する番組である。2016年ではリアルタイム視聴が76%となっているが、この数字はストリーミングでのタイムシフト視聴が増加していくことで、今後下降していくだろう」とコメントした。

ビデオ視聴状況

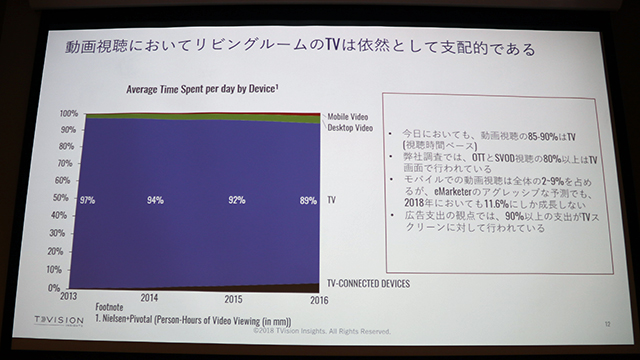

ビデオ視聴状況一方、デバイス別平均視聴時間で見ると、動画視聴の85~90%はテレビデバイスで行われている。モバイルでの動画視聴は2~9%の間に留まり、2018年においても11.6%程度の成長しか見込めていない。広告支出の観点で言うと、90%以上の支出がテレビデバイスに対して行われている。このことから劉氏は、ストリーミングをテレビデバイスで見るという視聴行動が増加していくと予想し、「これからは、テレビデバイスにおける動画および広告配信が放送から通信に変わる流れがあり、かなり顕著に伸びるのではないか。」と発言した。

デバイス別平均視聴時間

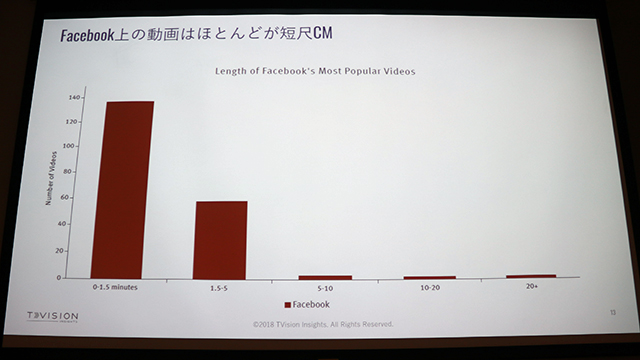

デバイス別平均視聴時間また、Facebookにアップされている動画の尺を計測したところ、5分を超えるものはほとんど存在していない。かつ、実際にユーザーが視聴したインプレッションは1分以内に収まっている。劉氏は「スクロールしながら見るので短尺の動画が好まれた結果、短尺のCMがほとんどとなるFacebook上での動画視聴は、セッション数としては増加しているが、ユーザージェネレーションコンテンツとなると、テレビのデバイスとしての地位を揺るがすものにはならないのではないか」と推測した。

Facebookの動画CM視聴の長さ(分)

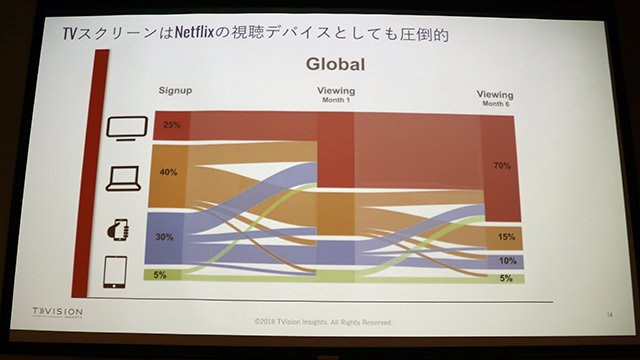

Facebookの動画CM視聴の長さ(分)一方で、長い尺のコンテンツ、例えばNetflixを視聴する際の、1か月目、6か月目の視聴動向をグローバルデータとして取得したところ、初期登録はPCまたはモバイルなどの各デバイスで行うものの、実際の視聴はテレビデバイスへと移行していくことがわかった。このことから、「加入は身近なデバイスを利用しているが、視聴はテレビでしたいという傾向が強く出ている。Huluでもほぼ同じ傾向があり、Huluの収益の85%がテレビデバイスでの視聴由来となっている。すなわち、OTTの台頭がテレビのデバイスとしての地位を揺るがすものではない」と解説した。

Netflixの初期登録から6か月目までの視聴デバイスの傾向

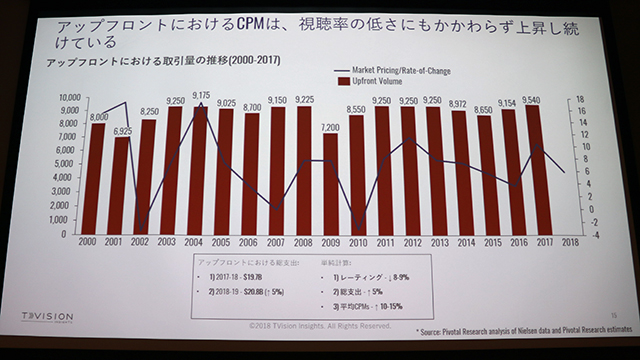

Netflixの初期登録から6か月目までの視聴デバイスの傾向ここで一旦、話題は地上波に戻り、アップフロント(地上波テレビネットワーク各社が広告主に対してプライムタイム編成の発表を行い広告販売交渉を行う重要イベント)における取引量の推移(2000-2017)を提示。

アップフロントにおける取引量とCPMの推移(2000-2017)

アップフロントにおける取引量とCPMの推移(2000-2017)赤の棒グラフがアップフロントにおける取引総額を表し、青い線グラフが毎年のCPM(Cost Per Mille)の変化を表している。グラフを見ると、アップフロントの総額は維持されている、一方、視聴率は減少しているもののCPMはデータのない2010年を除き、上昇傾向にある。劉氏は、「圧倒的なリーチが取れる動画メディアは結果としてテレビだけ、と広告主が認知しているということが視聴率は下がっているがCPMは上昇していることを示している。実際、プライムタイムの番組の1回の放送で、YouTubeのほぼ1日分のCPMが取れると言われている。このように、いくらネットでキャンペーンを回してもリーチが獲得できない、結果、キャンペーンが成立しないことから、テレビ広告の利用価値はまだまだ圧倒的である。ただし、CPMの上昇はどこかで鈍化するだろうとした。同社では、このCPMを様々なテレビや動画などと比較。

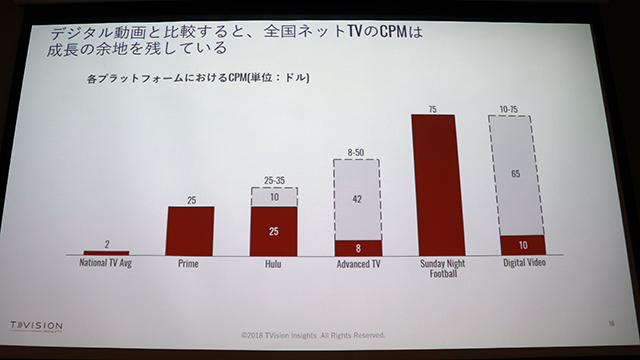

各プラットフォームにおけるCPM(単位:ドル)

各プラットフォームにおけるCPM(単位:ドル)全米のネットワーク枠の平均のCPMがだいたい2$とすると、プライムタイムが25$、Huluが25~35$で、デジタルビデオ(YouTubeやFacebook含む)が10$~75$。米国で視聴率が高いSunday Night Footballは75$だ。このことから、アドバンスドTV のCPMが8$~50$になるのではないかと推測した。劉氏は、「今後、テレビのCPMを上げるなら、アドバンスドTVが不可欠である」と発言。アドバンスドTV台頭前の、テレビのCPMアップの対応策として、各局が2012年くらいから広告の放送時間を延ばす試みを行ってきたことが告げられた。

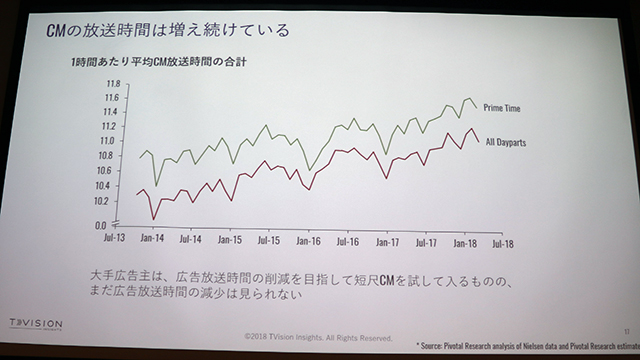

1時間あたりの平均CM放送時間の合計

1時間あたりの平均CM放送時間の合計グラフの通り、広告の放送時間は1時間当たり12分弱まで増えており、これ以上CM時間を延ばすと確実に視聴率は下がると言われている。劉氏は「今後はアドバンスドTVのテクノロジーを使いCPMを上げるという方向性になるのではないか。FOXでも2020年までに、1時間あたりの広告枠を、現状の約6分の1にあたる2分に縮小すると発表した。このように、業界では、広告枠を減らして単価を上げる方向でいく流れがありその中で、アドバンスドTVが主流になっていく」と予測した。

第1セクションのテレビとOTTをマクロで見た場合の米国マーケット状況について、劉氏は以下3点にまとめ、「今後地上波のCPMはまだまだ上がるポテンシャルがある」と締めくくった。

■アドバンスドTVの発展と進化

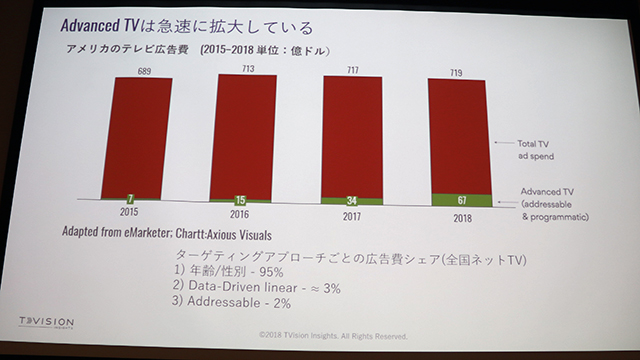

第1、第2セッションは、アドバンスドTVの台頭をテーマに、アドバンスドTVがどのように発展し、今後進化するのかのアップデート報告が劉氏よりなされた。アメリカのテレビ広告費の推移を見ると、アドバンスドTVが急速に拡大していることがわかる。

アメリカのテレビ広告費(2015-2018/単位:億ドル)

アメリカのテレビ広告費(2015-2018/単位:億ドル)「アドバンスドTVには2タイプあり、1つはアドレッサブル(プログラマティック)の陣営と、もう1つがデータドリブンの陣営で、この2陣営を足して一般的にアドバンスドTVと言われている。おそらく今年か来年くらいに、全体マーケットの3~5%(※表はemarketer予測値)はアドバンスドTVになる」と劉氏は予測した。そして、アドバンスドTVの拡大理由を、「プログラマティックよりデータドリブンが伸びているから」と発言した。

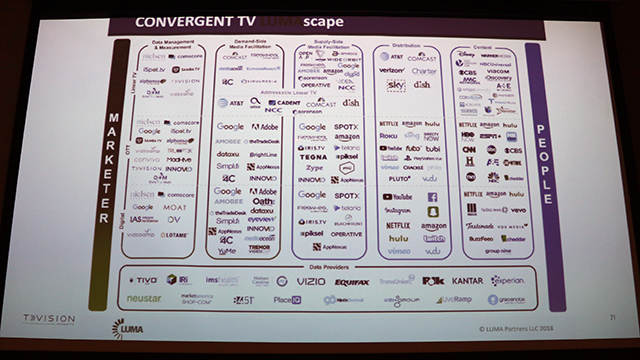

また、業界全体のマッピングを提示。劉氏は、この中で面白い発見があったという。

CONVEGENT TV LUMA scape

CONVEGENT TV LUMA scape「Supply-Side Media Facilitationで活躍しているのは、テレビを中心にビジネスを展開している会社である。一方、Data Management & Measurementを見ると、テレビ側からも流入している。テレビとデジタルではデータの取り方が異なるが、テレビではパネルデータが重要ではないか。Data Management & Measurement のDigitalを見ると、ComScore以外の媒体ではテレビのデータは取得していないといった状況になっている」。

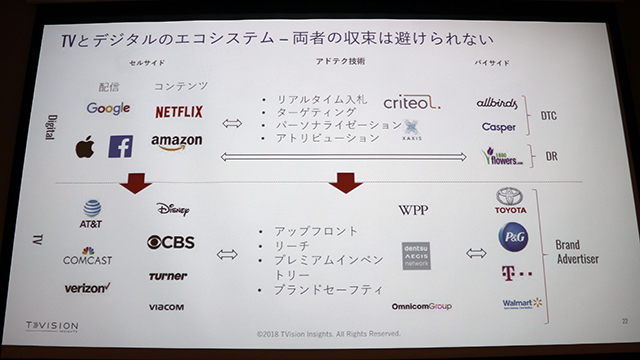

今後、アドバンスドTVが拡大するにつれて、下図のような、加速する業界の流れがある。

TVとデジタルのエコシステム

TVとデジタルのエコシステム画像、上部のデジタル側の人たちと、下部、OTTも含めたテレビ側では、デジタルとテレビの戦いが行われていると言われている。現状、デジタル側では、GoogleとFacebookが広告の売上の伸び8割を獲得しており、これ以上デジタル広告費が伸びないと仮定すると、お互いにパイを奪い合うしかない。加えて、ほぼほぼ業界構造は確定しているため、デジタル側の彼らとしては、テレビ広告に参入したいと思っている。デジタル側の強みは、圧倒的な資金力にあり、テレビ側よりも1桁、2桁も時価総額が高い。そこでデジタル側は今、その資金力を使いより良いコンテンツ制作をしたり、買収をけしかけたりと、どんどん攻めにきている状況だ。

一方、クライアントサイドでは、以前はパフォーマンスの良い会社に飛びついていたが、最近は積極的にアドバンスドTVを中心としたテレビの枠を買い付けている。実は、デジタルよりテレビの方がCPMが安いといった利点があるため、デジタルだけだった広告主がテレビの買い付けに手を伸ばすなど、上部と下部の境界線の垣根を行き来するようになっている。こうした動きからも劉氏は、「やはりアドバンスドTVの台頭が大きく関係している」と語った。

では、真ん中に位置するアドバンスドTVは、今後どう進化するのか。劉氏は、「テレビとデジタルがまったく一緒になることはない」とし、その理由を、「テレビの方がコンテンツ制作費が高く、コンテンツ数が有限だから」と付け加えた。デジタルの在庫は無限大にあるが、リアルタイムビッティングやオープンマーケットプライスを作らなければならない。一方、テレビは、コンテンツ制作に寄与するアップフロントといった制度はなかなかなくならない。仮にビッティングさせてもリアルタイムにはならないし、在庫もプライベートのものが多い。「アドバンスドTVは一部のデジタルのテクノロジーをどんどん融合していくと思うが、それがそっくりデジタルを模倣するとはならないのではないか。SSP(Supply Side Platform)側にはデジタルから入ってきているプレイヤーは存在しない。だから、テレビを理解した上で、アドテクノロジーを入れていくことになるのではないか」と推測した。

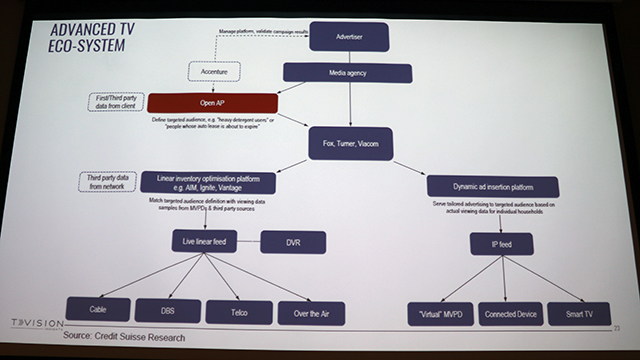

以下が、アドバンスドTVに関連するプレイヤーをマッピング化した図表になる。

ADVANCED TV ECO-SYSTEM

ADVANCED TV ECO-SYSTEM一番上に広告主がいて、広告会社に依頼。誤解が多いが、Open APは買い付けもブッキングもしておらず、セグメントの定義合わせとポスティングといった効果測定のみを行う。買い付け方は、2パターンあり、1つは、よりデジタルに近い、プログラマティックの手法で、このところ伸び悩みを見せている右側のDynamic ad insertion platformだ。もう1つは、データドリブンリニアが伸びてきている左側のLinear inventory optimisation platform(e.g.AIM、lgnite、Vantege)だ。

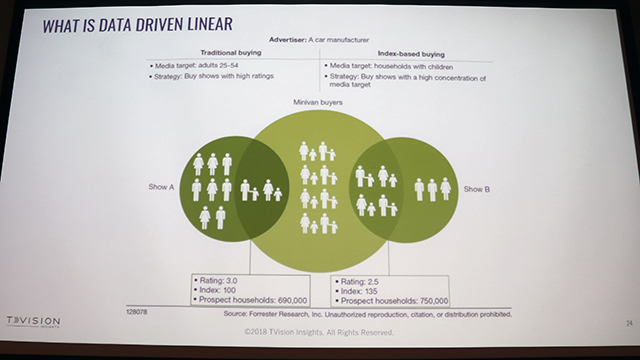

例えば、ミニバンを売っている自動車メーカーがあり、A or Bの2番組どちらかの出稿を検討。それぞれの番組のミニバン購入予備軍は、下図の通りだとする。

WHAT IS DATA DRIVEN LINEAR

WHAT IS DATA DRIVEN LINEAR円の重なり部分がターゲットオーディエンスで、Aは10%(左)、Bが35%(右)と、Bの番組のターゲット数の方が多い。このことから、Bの番組に出稿すれば、以前に比べてムダ打ちの確率は下がる。また、この方法であれば既存のインフラが利用できるため、放送局にとってもプライシングも含めてコントロールしやすい。

しかし、もしこれがプログラマティックの手法で行われるとしたら、円の重なり部分のターゲットのみに訴求することになる。結果、放送局のインセンティブは薄く、結果枠が出てきてこないため伸び悩んでいるのではないかと劉氏は伝えた。では、アドバンスドTVが増えると、どのようなことが起こるのか。以下が、同社の実証事例だ。

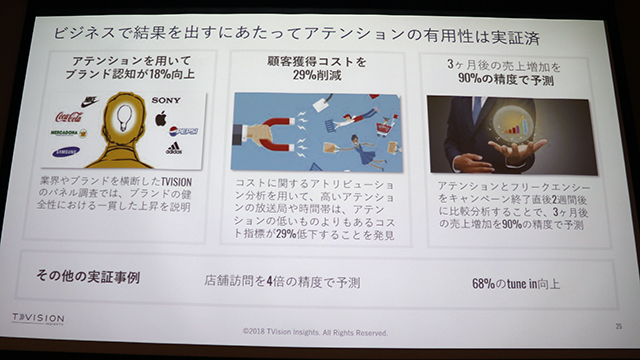

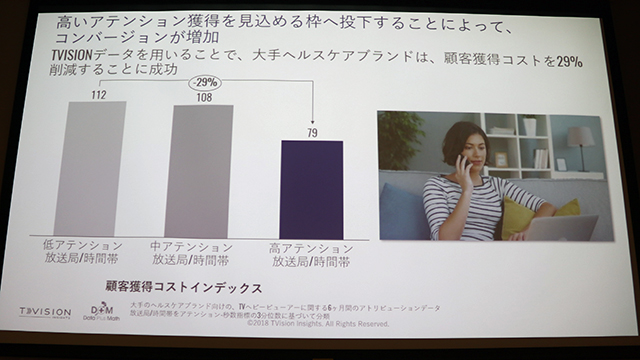

アドバンスドTVが増えたことによる同社の実証事例

アドバンスドTVが増えたことによる同社の実証事例

高いアテンション獲得を見込める枠を用いたことでブランド認知度の向上や顧客コストの削減が図れたなど、CPMが3~4倍、多いところでは8倍も上がった。また、高いアテンション獲得を見込める枠にフォーカスしてブランディングしたことで、とあるブランドでは顧客獲得コストが29%も削減したという事例が報告された。

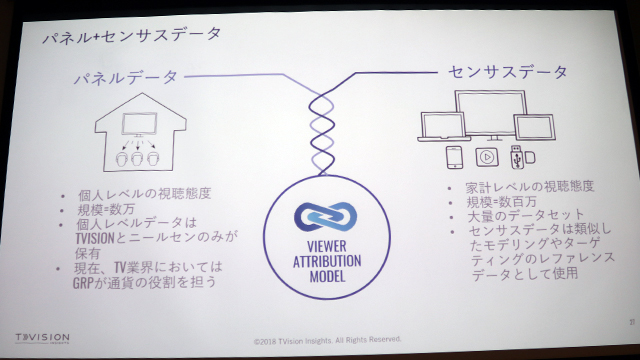

アトリビューションを使う上で欠かせないのが、センサスデータで、このセンサスデータと同社のパネルのデータを掛け合わせたものをアドバンスドTVに活用している。

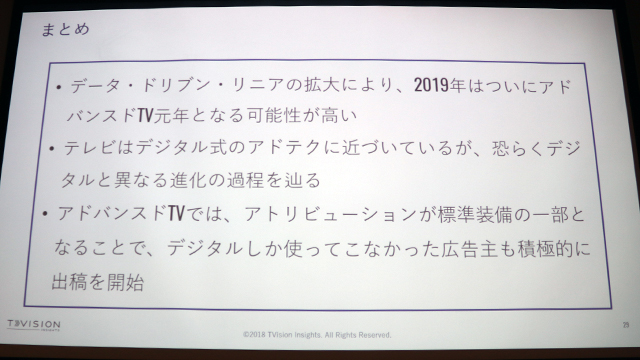

劉氏は第2セクションのアドバンスドTVのアップデート報告を、以下3点にまとめた。

■vMVPDの出現による、AVODの急速な台頭

第1、第3セクションでは、2016年後半から伸びているvMVPDの台頭について解説した。

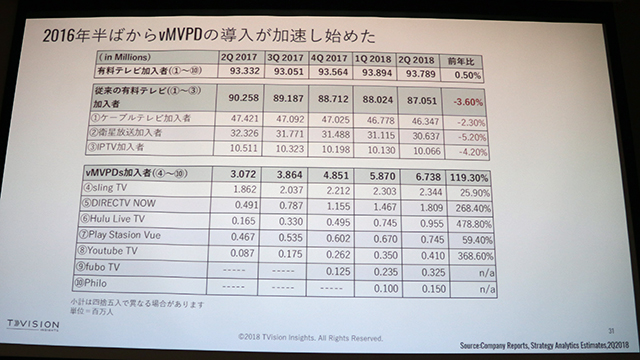

vMVPD(virtual Multichannel Video Programming Distributor)とは、スマートフォンを含むインターネット経由でテレビ局コンテンツを生放送するサービスで、Sling TVやYouTube TV、Hulu Live TV、DIRECTV NOWが代表的な例である(多くは月額制)。サービス利用者はケーブルテレビに比べればまだ少ないが、加入者が急劇に増加している。

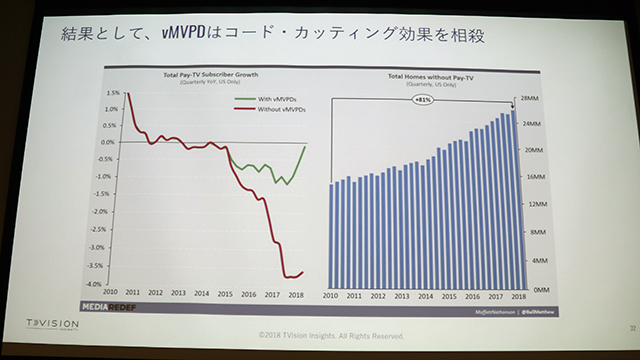

各テレビ加入者の状況

各テレビ加入者の状況下図、全有料テレビ加入者の伸び率と有料テレビ未加入者のグラフからも分かる通り、vMVPDの出現により、コード・カッティング効果(ケーブルテレビを解約して、インターネットの動画配信サービスを選択する消費者動向)を相殺したことがわかった。

全有料テレビ加入者の伸び率と有料テレビ未加入者のグラフ

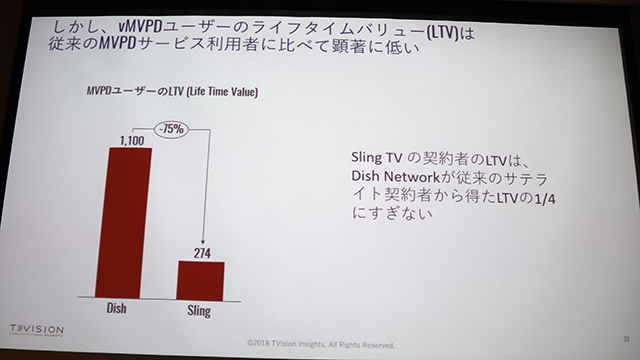

全有料テレビ加入者の伸び率と有料テレビ未加入者のグラフしかし、MVPDにとっていい話かと言えば、必ずしもそうとは言えない。それは、vMVPDユーザーのライフタイムバリュー(LTV)は、従来のMVPDサービス利用者に比べて顕著に低く、たとえ契約数が同じでも儲けが少ないからだ。

MVPD ユーザーとvMVPDユーザーのライフタイムバリュー差

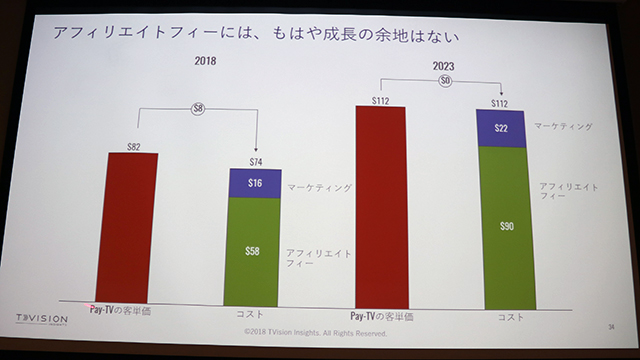

MVPD ユーザーとvMVPDユーザーのライフタイムバリュー差儲けという話でいうと、現状ケーブルビジネスでは1ユーザーあたり8$しか儲からない構図となっており、2023年にはユーザーから少額の値上げが期待できるものの、それ以上にアフェリエイトフィーの伸びの方が圧倒的に早く、収益が見込めないため、このままだとケーブルビジネスも崩壊しかねない状況だ。

ケーブルテレビの収支グラフ

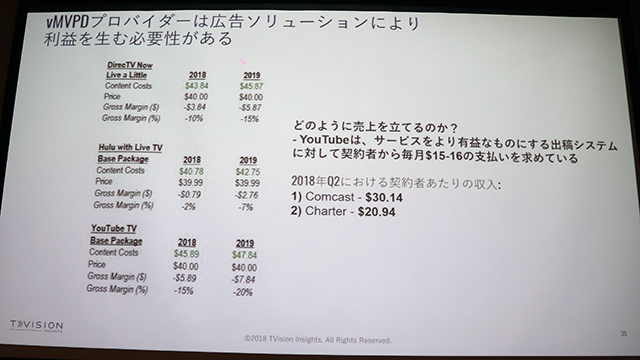

ケーブルテレビの収支グラフただし、vMVPDにも同じことが推測される。「おそらく毎月15~16$の赤字を出しながら運営しているため、広告収入を上げていかなければならない状況である」と劉氏はコメントした。

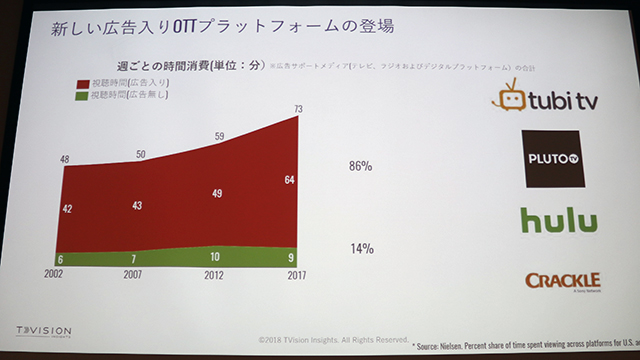

各社の売上状況

各社の売上状況ケーブルフィーではビジネスが成り立たないことから、広告モデルにシフトしている企業が増えていることが、現在のトレンドだ。こうした流れから、新たな広告入りOTTプラットフォームが登場し、新規加入者の80%が価格の安い方を選んでいることがわかった。

広告入りOTTプラットフォームの利用状況

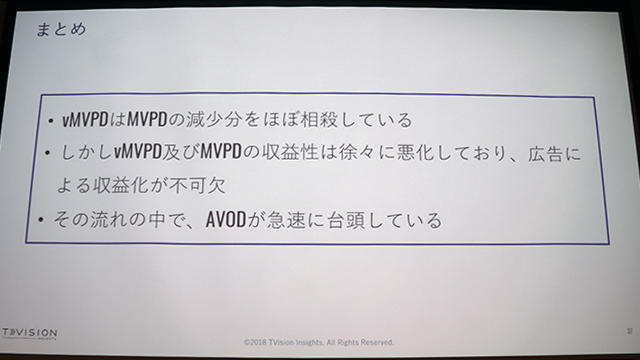

広告入りOTTプラットフォームの利用状況最後に劉氏は、第3セクションを、以下3点にまとめ、「広告のみで商売をするAVOD(Advertising Video On Demand)が台頭してきている」と伝えた。

各社の売上状況

各社の売上状況続く【後編】では、同社がARFと共同研究している6秒CMの効果とデータ分析の報告、ならびに第1セクションの質疑応答を挟んだ、第2セクションの広告主の視聴質活用動向の模様をレポートする。